受疫情影(yǐng)響,遠程辦公、在線教育及網絡遊戲等互聯網應用火(huǒ)爆。為(wèi)應對用戶及流量激增,在線辦公軟件阿裏釘釘分别于2月3日和(hé)4日擴充兩萬台服務器(qì)。

計(jì)算(suàn)量驟增在短(duǎn)期內(nèi)提振雲計(jì)算(suàn)闆塊景氣度。與此同時(shí),雲計(jì)算(suàn)并不是受益于“宅經濟”的短(duǎn)期繁榮闆塊,以IT周期為(wèi)維度,并疊加5G、AI技(jì)術周期,雲計(jì)算(suàn)将在長期內(nèi)帶動上(shàng)遊IDC和(hé)服務器(qì)業務營收增長。

雲上(shàng)遊業績向好

雲計(jì)算(suàn)上(shàng)遊企業提供底層硬件設備及基礎設施,包括IDC以及服務器(qì)、網絡設備、存儲設備等設備。2020年開(kāi)年,雲計(jì)算(suàn)上(shàng)遊龍頭先後發布業績,為(wèi)行(xíng)業景氣的複蘇提供論證。

亞馬遜旗下AWS是全球雲計(jì)算(suàn)行(xíng)業的領頭羊。2019财年第四财季,AWS實現營收99.54億美元,同比增長34%,全年實現350.26億美元。整體來(lái)看,AWS、谷歌(gē)、微軟三家(jiā)企業2019财年第四财季實現雲相關收入297.28億美元,同比增長28%。

值得(de)注意的是,谷歌(gē)首次單獨披露了雲計(jì)算(suàn)收入。在過去兩年,谷歌(gē)雲計(jì)算(suàn)業務年複合增長率高(gāo)達48%。其中,2019财年第四财季實現53%的增長。有(yǒu)分析人(rén)士指出,谷歌(gē)首次拆分雲計(jì)算(suàn)業務收入,不僅意味着該業務收入已經形成較大(dà)體量,也意味着谷歌(gē)對該項業務給予較高(gāo)預期。

國內(nèi)方面,阿裏雲在過去一年實現營收277.99億人(rén)民币,成為(wèi)國內(nèi)唯一單季度收入達百億級别的雲服務商。騰訊雲尚未公布第四季度業績,但(dàn)從前幾季度的表現來(lái)看,業務也保持了較高(gāo)增速:第三季度實現收入47億元,同比增長80%。

華為(wèi)雲是較晚入場(chǎng)的玩家(jiā),在去年的華為(wèi)全聯接大(dà)會(huì)上(shàng),Cloud&AI産品與服務總裁侯金龍稱,華為(wèi)雲業務營收在最近數年都有(yǒu)百分之數百的增長。

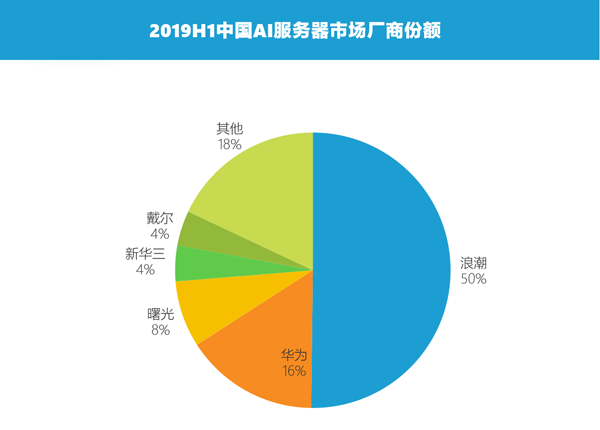

我國服務器(qì)市占率第一的浪潮,也借助雲計(jì)算(suàn)的高(gāo)景氣獲得(de)業績改善。伴随中國服務器(qì)市場(chǎng)整體競争格局逐漸穩定,浪潮、華為(wèi)、H3C的服務器(qì)毛利率逐漸企穩回升。

雲計(jì)算(suàn)上(shàng)遊需求猛增也輻射到CPU/GPU領域。根據GPU巨頭英偉達發布的四季度财報,數據中心業務收入9.68億元,同比增長43%,創曆史高(gāo)位記錄。對此,英偉達表示,“超大(dà)規模”的雲計(jì)算(suàn)客戶推動了數據中心銷售的增長。

從支出端來(lái)看,雖然除騰訊以外的全球前六大(dà)雲服務廠商資本開(kāi)支同比下滑2%。但(dàn)主要廠商均在業績會(huì)上(shàng)表示,将在2020年加大(dà)雲計(jì)算(suàn)基礎設施的投入。

根據研究機構Factset的預測,2020年前七家(jiā)雲計(jì)算(suàn)廠商總資本開(kāi)支預計(jì)增長14%,展示了雲計(jì)算(suàn)趨勢的不可(kě)逆轉性。

短(duǎn)期刺激+長周期影(yǐng)響

在線辦公在疫情期間(jiān)成為(wèi)重要需求,釘釘、企業微信、飛書(shū)等在線辦公軟件受到追捧的同時(shí),也帶動IDC、服務器(qì)等底層資源的增長。

事實上(shàng),視(shì)頻會(huì)議行(xíng)業處于成長階段,仍具備較大(dà)潛力。近幾年,遠程視(shì)頻的複合年增長率達到30%。而在疫情過後,在線辦公需求的熱度有(yǒu)望持續。

不過,相比短(duǎn)期快速提振的需求,雲計(jì)算(suàn)企業更大(dà)的機遇,來(lái)自于新一輪IT周期。服務器(qì)和(hé)數據中心的快速擴容,便是新一輪IT周期的風向。

近期Gartner預計(jì),在雲、AI等新型IT基礎設施建設的推動下,2020年全球服務器(qì)市場(chǎng)将有(yǒu)望複蘇。2015年以來(lái),我國數據中心機櫃規模顯著提升。數據中心白皮書(shū)預測,2019年全球數據中心規模将達到495.4萬架,2020年達到498.5萬架。

此外,高(gāo)盛預測到2021年雲滲透率将躍升至15%,也可(kě)預示全球IT景氣周期拐點。

國信證券在研報中指出,當前中國雲計(jì)算(suàn)的發展可(kě)對應至美國2012-2013年左右的發展。考慮中國經濟增速較快以及政府重視(shì)信息化建設,并參考美國的雲計(jì)算(suàn)節奏,未來(lái)十年內(nèi),雲計(jì)算(suàn)将成為(wèi)我國産業的戰略性機遇。

與5G、AI共振

除了與IT行(xíng)業新一輪周期共振,5G和(hé)AI技(jì)術所帶來(lái)的技(jì)術周期,也将為(wèi)雲計(jì)算(suàn)上(shàng)遊企業高(gāo)速增長注入動力。

根據艾瑞咨詢的預測,中國5G市場(chǎng)規模将在2020年達到6.6萬億,而按照中國信通(tōng)院發布的《5G産業經濟貢獻》報告,預計(jì)2020-2025年,中國5G商用直接帶動的經濟總産出達到10.6萬億元,間(jiān)接拉動24.8萬億元。

具體到5G對雲計(jì)算(suàn)的帶動,首先體現在邊緣服務器(qì)的增長方面。據IDC數據統計(jì),到2020年将有(yǒu)超過500億的終端與設備聯網,未來(lái)超過50%的數據需要在網絡邊緣側進行(xíng)分析、處理(lǐ)與存儲。而預計(jì)到2022年,邊緣計(jì)算(suàn)市場(chǎng)的價值将達到67.2億美元。

流量紅利仍然是雲計(jì)算(suàn)行(xíng)業上(shàng)行(xíng)的邏輯主線。随着5G發展,4K、8K、VR、AR都将消耗比目前視(shì)頻業務更大(dà)的流量,甚至需要翻數番。在韓國5G商用的首月,5G用戶的DOU(平均每個(gè)用戶月上(shàng)網流量)達到了22.4GB。以LGU+為(wèi)例,其5G用戶日均流量為(wèi)1.3GB,是4G用戶的3倍。

除了5G技(jì)術,AI技(jì)術也将成為(wèi)未來(lái)服務器(qì)需求增長的重要動力。在産業政策支持下,我國的人(rén)工智能産業快速發展。算(suàn)力是人(rén)工智能的重要要素,自2012年以來(lái),AI算(suàn)力的需求增長超過三十萬倍,對服務器(qì)需求呈指數級增長。

看準了AI計(jì)算(suàn)端的潛力,多(duō)家(jiā)上(shàng)遊企業已經進行(xíng)布局。據英特爾預測,其基于AI的芯片收入将從2019年的38億美元上(shàng)升到2024年的250億美元,複合增速達到45%。而在國內(nèi),作(zuò)為(wèi)BAT的AI計(jì)算(suàn)GPU的主要供應商,服務器(qì)龍頭浪潮也将持續受益于此。

總之,短(duǎn)期需求激增、新一輪IT周期拐點,疊加5G與AI技(jì)術影(yǐng)響,将帶動以服務器(qì)和(hé)數據中心為(wèi)代表的雲計(jì)算(suàn)基礎景氣度提升。雲計(jì)算(suàn)産業鏈上(shàng)遊企業未來(lái)将持續改善業績,而把握住AI服務器(qì)等小(xiǎo)趨勢的企業,也有(yǒu)望脫穎而出。

(來(lái)源:網絡)